サプライヤー製品の独自性:これは、本質的な希少性(ゆえにストラテジック品目や鉱物となっている場合がある)、高い適用技術のレベル(256K RAMチップの生産に必要な)、および/もしくは、R&D水準の高さや設備投資の過大さからの参入障壁と関連するものである。特有サプライヤーしか購入品を提供できない場合、代替供給源もしくは代替サプライヤーが登場したり、サプライヤー間の競争から購入コストが低減する可能性は低い。

年次購入実績量および将来の購入量増加予想:購入量は、購入企業がどのくらいのバーゲニングパワーを持つかを決める主要因であり、購入規模が買い手のコスト面の競争優位性に直結しがちなことから、非常に重要である。自動車部品の場合、既存サプライヤーに倍の購入量を提示することで、4%程のコスト低減した事例が多々生じている。

自社主要製品の生産稼働率の変動幅実績:購入品の購入量変動幅は、過去の販売戦略や販売促進策の結果、発注残の状況、経済の全般状況などから判断する。供給逼迫している、もしくはサプライヤーの供給能力に余裕ない購入品を使っている製品系列で大幅な拡販が発生した場合、あるいは積極的な販売促進が計画されている場合、大量な購入ニーズが発生し、サプライヤーに価格割増金を払って対応しなければならなくなるかもしれない。その場合は、予定していた事業利益が減少してしまう可能性がある。

供給途絶や品質不良が発生した場合のコスト:このようなコストが既に多額に発生していたり、今後発生するリスクが増加するにつれて、供給源を迅速に変更したり交渉や契約を遅らせる余地は小さくなる。このようなコストは在庫水準の要件や安全在庫量にも影響するが、主に生産活動に影響を与える。例えば、供給源を変更すれば生産プロセスの変更が発生するかもしれない。高度に自動化された生産プロセス(ある種の合金鋼や超硬工具など)用の材料の場合、そのような変更コストは許容できるレベルではない。

提示した評価基準の一覧表は、どの業界にも適用可能である。ただし、石油化学メーカー、自動車メーカーなど適用先に応じて、図の内容に対する必要な改訂は加えていただきたい。さらに、異なる基準間の重要度の強弱は技術変化や業界の競争関係のダイナミクスに応じて変化する可能性がある。

第3フェーズ:戦略ポジショニング

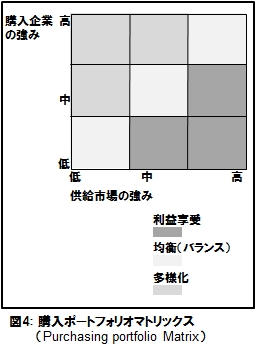

次のステップは、第1フェーズでストラテジックと分類した購入品を購入ポートフォリオマトリックスに配置する(図4参照)。

それによって、機会・脆弱さの領域を識別し、供給リスクを評価し、当該品目に必要な戦略的な基本対応策を導き出す。購入ポートフォリオマトリックスでは、供給市場側の強みに対する購入企業の強み関係がプロットされ、それに基づいて主要サプライヤーへの対応策(これはリバースマーケティングと呼ばれることもある)が立案される。

購入ポートフォリオマトリックスの象限は3つの基本リスク分類に対応し、それぞれごとに戦略的な対応策を持つ。購入企業が強く、サプライヤーが中位もしくは弱い場所の品目に対しては、かなりの攻撃的な策(「利益享受」)が適用できる。なぜならば、供給リスクは軽妙であり、購入企業が思い通りの価格および契約条項を適用し、大幅な利益貢献を達成する大きな機会があるからだ。もしそのような状況ならば、長期的なサプライヤーとの関係を危険にさらしたり、あるいは供給断絶時の最低価格の取り決めを発議してサプライヤー側から対応策を持ち出されたりの、危険を伴う行為を積極的に行う必要もない。

購入企業が中位でサプライヤーが強い品目では、購入企業は防御的になるとともに、代替購入品や新サプライヤーの探索を開始しなければならない(「多様化」)。この場合、市場調査費用を増額するとともに、場合によってはR&Dや製造能力に投資して内製を検討することになるかもしれない。つまり、購入企業で供給代替策の探索が必要になるのである。

顕著に大きなリスクも大きな利益もない購入品目に対しては、防御的な姿勢では保守的に過ぎ、コストも高い。一方で、不当な積極策はサプライヤーとの関係を損ない、報復を招きかねない。この場合は、釣合のとれた中道戦略(「均衡」)を採るべきである。

企業は品目やサプライヤーごとの個々の状況を考慮して個別対応をしがちである。しかし、強みの位置づけを考慮して、適正な対応を推進すべきなのだ。弱みがある場合には、十分な供給を確保するために、例えば長期契約や購入価格上昇などの提案をしなければならないかもしれない。