サプライヤーを切れないバイヤーは、バイヤーとしては失格ではないか。

たとえ社内の誰かが”情”に流されたような恣意的な判断に陥ったとしても、既定の判断基準に即して適正な提言ができる、それこそが購買部門というものではないか。– 第14回中四国購買ネットワーク会での結論の1つ

閉会間際に提起され、皆が頷きあっていた、当日の結論の1つと思われる発言は、このようなものでした。 高度なケーススタディが毎回実施されることから、最もレベルが高いネットワーク会とも噂される第14回中四国購買ネットワーク会は、今回もこのような熱い結論を経て、幕が下りました。

第14回購買ネットワーク会の概要

11月7日(土)午後に高松で開催された第14回購買ネットワーク会に参加する機会を得ましたので、そこでの状況を書いてみようと思います。その後、今回のメインテーマになっていたサプライヤー評価について、私の考えを少し記述してみます。

第14回中四国購買ネットワーク会では、以下の3つがアジェンダとなりました。

- サプライヤーの評価指標を考える(20分)

- バイヤー・サプライヤー関係研究の動向 – 組織間管理会計の機能と役割(45分)

- ケーススタディ:化粧を変えるとき(80分)

まず最初のテーマは「サプライヤーの評価指標を考える」でした。まず最初にプレゼンターの方から、サプライヤーの評価指標について「調達力・購買力の強化書/調達・購買の教科書(坂口孝則著)」と「問題解決に役立つ購買管理(齋藤昭彦 他著)」の2つの書籍の記述内容をサマリーしての紹介報告が行われました。その上で、「しかし評価指標は固定的なものではなく、調達戦略の変遷や、製品のライフサイクルに応じて変化するのではないか」といった問題提起があり、それに関するディスカッションが20分ほど続きました。そのなかで、「サプライヤーを評価する目的を忘れないでほしい。

その次に、現在神戸大学大学院経営学研究科の博士課程で管理会計の研究を進められている岡田華奈さんから、「バイヤー・サプライヤー関係研究の動向」についてのご講演をいただきました。これについては以降により詳細に記述してみたく考えます。

そして最後に、難関のケーススタディ「化粧を変えるとき」が実施されました。この資料は公開用にご提供をいただき、購買ネットワーク会ウエブサイトの資料室に登録済みとなっています。よろしければご参照ください。

最初に紹介した言葉は、ケーススタディ終了後の終了間際の短時間のフリーディスカッションの中から出てきました。昔から付き合いなどの「情」に流された選定の判断が社内で行われてしまうことがあるが、そのような場合にこそ、事前に定義された判断基準に基いて、冷静で正しい判断を提言をする役割を購買部門こそが担う必要がある、そこに購買部門の存在意義の1つがあるのではないか…との結論が話し合われました。

バイヤー・サプライヤー関係研究の動向

– 組織間管理会計の機能と役割

第14回中四国購買ネットワーク会の”目玉”の1つは、現役の研究者の方から研究動向や研究者としてのお考えを直接プレゼンテーションをいただけたことだったと思います。これまでの総数で100回近い購買ネットワーク会定例イベントでも、このような機会はほとんどありませんでした。そこで私のメモの範囲を主としますが、その内容について少しご紹介してみようと思います。

プレゼンテーションは、以下のアウトラインで展開されました。

1. 自己紹介と研究について

2. マネジメントコントロールとは

3. サプライヤーとの関係におけるマネジメントコントロール

4. 近年の論点

この投稿では、項目2以降の内容をサマリーしてみることにします。

管理会計とマネジメントコントロール(組織内・組織間)

管理会計とは,経営戦略を策定し,経営上の意思決定とマネジメントコントロールを通じて経営者を支援する会計 – 櫻井通晴(2013)

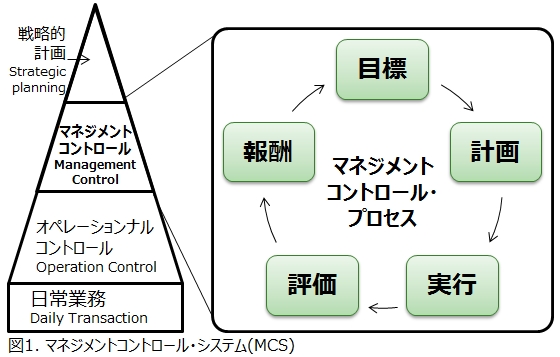

その次は、上記に出てくる「マネジメントコントロール」とはいったい何なのかとの説明が、会計学の巨匠アンソニー(Robert Anthony)の理論を引用しつつ、続きました。

アンソニーは、3階層の「計画とコントロール(Planning and Control)」構造を定義しています。一番上の層は「戦略的計画(Strategic Planning)」と呼ばれ、企業の経営計画立案に関与する部分となります。一方で、下部の「オペレーショナルコントロール(Operational Control)」は、いわば現場・現業をうまく回すための業務領域です。そしてその中間に「マネジメントコントロール(Management Control)」の層を置いています。

では、このマネジメントコントロールとはどのようなものなのでしょうか。このマネジメントコントロールの仕組み(Management control system)こそが、今回ご講演を頂いた研究者の方の、まさに研究対象領域とのご説明を添えて、それの定義を以下のように紹介いただきました。

「マネジャーが組織の目的達成のために資源を効果的かつ効率的に取得し使用することを確保するプロセス(Anthony, 1965)」、あるいは「戦略を実行するためのプロセス」

そして、現場・現業の状況を見つつ、戦略目標を達成するという第2層でのマネジメントコントロールを実現するために、上図右の「マネジメントコントロール・プロセス」が必要になると、アンソニーが1988年に述べているとのことです。

ところで、現在の企業の業務は単一企業内の閉ざされた企業活動のみで完結することはほとんどありません。複数の組織間・企業間の協働に基づいた企業活動が行われて、それに基づいた企業の戦略目標の達成が目指されます。そのため、マネジメントコントロールも従来のような組織内部に限った領域を対象とするだけでなく、組織間(Inter-organizational)に考えていく必要があり、そこを研究研究テーマとしていらっしゃるということでした。

その際に、業務の範囲を組織内に留めるか、組織間の取引とするか(内外製をどうするか)については、ロナルド・コースやオリヴァー・ウィリアムソンの「取引費用理論(TCE)」に基づく研究が多方面で行われています。この組織間のマネジメント・コントロールを研究する上でも、取引コスト(購入するための手間暇にかかるコスト)都の関連や、あるいはサプライヤーに特有知識を専有されることで、サプライヤーに背かれてしまったら買い手がどうにもならなくなる「ホールドアップ問題」などの観点も、重視しなければならないとの説明が次にありました。

組織間・企業間でのマネジメントコントロールの理論的類型

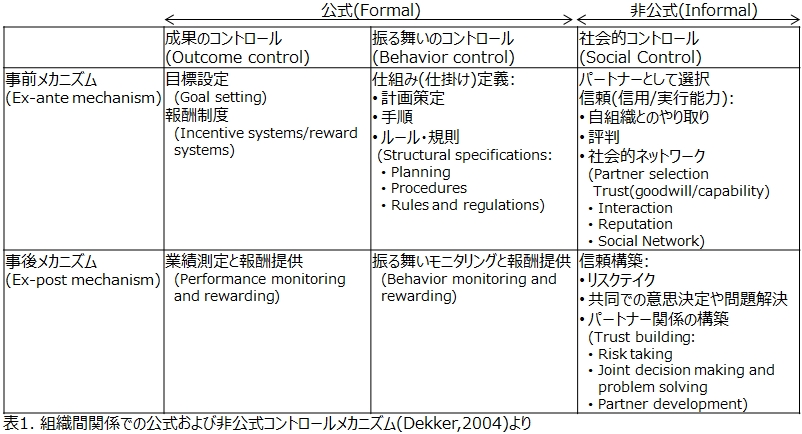

そして「このような背景・関連事項があるのですが」と、その研究の前提事項を紹介されたうえで、組織間・企業間でのマネジメントコントロールの理論的類型として紹介してくださったのが、H.C. Dekker(2004)の理論と、Langfield-Smith and Smith(2003)の理論の2つです。

最初に紹介されたのは、H.C. Dekkerの2004年の論文の内容でした。Dekkerは3種類のマネジメントコントロールを提示しています。

左の2つ「成果のコントロール」と「振る舞いのコントロール」は公式(Formal)に分類されるものです。これらは、自社の戦略目標を実現するマネジメントコントロールを組織間・企業間で実現するには、事前に企業間で成果とプロセス(手順)を定義しておき、それを適時モニタリングしていこう(前述のマネジメントコントロール・プロセスを適用していこう)とするもので、「確かにうまくやっていくためにはこういう仕組みは必要だろう」と納得できます。

ところが、Dekkerはこの2つのマネジメントコントロールだけではなく、もう1つの非公式(Informal)なコントロール、”信頼(Trust)”に基づくコントロールあるいは「社会的コントロール」があるのではないかと考え、さらなるコントロールとして提起するのです。

この”信頼”については、Rousseau, Sitkin, Burt, and Camerer (1998)の論文で以下のように紹介されています。

「他者の意図や振る舞いが良い成果をもたらしてくれるであろうという期待に基いて、脆弱さ(不確かさ)を受け入れようとする心理的状態(“a psychological state comprising the intention to accept vulnerability based upon positive expectations of the intentions or behavior of another’’ (p. 394).」

このように2004年のDekkerの論文の前から、「信頼」という概念はマネジメントコントロール領域での研究対象となっている様子です。しかし、「非公式」、「心理的状態」といった説明では学術的に不確実です。この「信頼」とは一体なになのか、その解明が現在の大きな研究テーマになっているようなのです。そして、例えば「信頼」の解明に取引コスト理論の要素を使うといったアプローチも取られている模様です。

もう1つ紹介いただいたのは、Langfield-Smith and Smith(2003)の考え方です。前述のDekkerの論文も取引コスト理論がベースになっていましたが、こちらも「タスク操作性」、「アウトプット測定可能性」、「資産特殊性」、「取引の頻繁性」などの取引コスト理論の要素に準じて、取引関係(マネジメントコントロール形態)の3つのパターン -「市場ベースパターン」、「官僚ベースパターン」、「信頼ベースパターン」を定義するものです。

そして最後に、以下の2つが近年の研究の論点となっているとの説明をいただきました。

1. コントロールと信頼の関係 – コントロールと信頼は代用関係なのか補完関係なのか など

2. 情報共有 -原価情報を含む多様な情報共有が協働の要因 など

第14回中四国購買ネットワーク会では、このように経営理論を適用した最新の研究成果を披露していただけました。

現状の評価制度の矛盾点と新しい評価制度

いつまで過去の実績のみの評価を続けるのですか

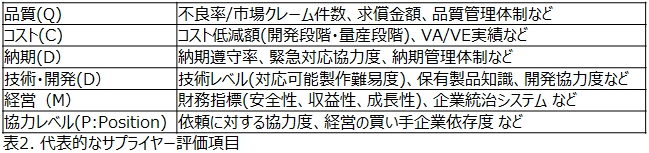

ところでもう一度、「サプライヤー評価制度」の内容に立ち返って考えてみましょう。今回のアジェンダの最初のものです。まず最初に、論点を明確化しようとする意図から、2冊の書籍の記述からサプライヤー評価制度の標準的な評価項目を抜き出してまとめてくださったことを記述しました。それを、もう一度みてみましょう。

2つの書籍から抜き出されたサプライヤー評価項目は以下になります。確かに通常よく使われているものです。

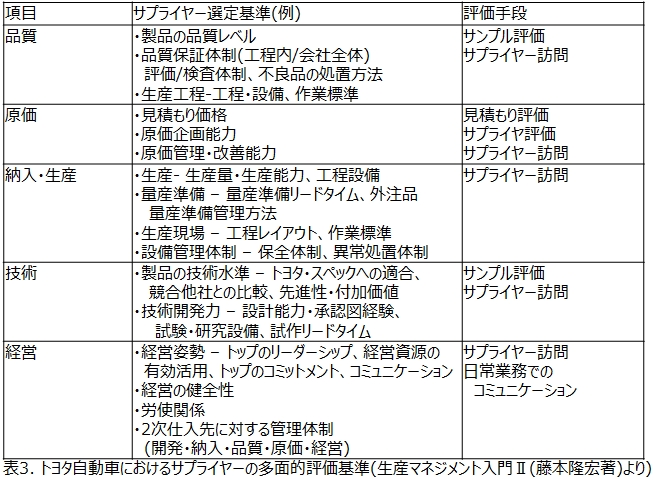

でも漏れがある危惧もありますので、もう1つの事例としてトヨタのサプライヤー評価項目も見てみましょう。東京大学の藤本隆広教授の著作からの引用です。

ほとんどの日本企業では、上記のような評価項目に即して、年1回程度の定期的なサイクルでサプライヤー評価を行い、次の定期サイクルで取引をするサプライヤーの評価結果としています。でも、この方式には矛盾はないでしょうか。

実は非常に大きな矛盾があります。なぜならば、過去の成績を盲目的に未来の判断に適用はいませんか。過去の実績が良かったサプライヤーは次年度も成績が良いはずだという予定調和的な楽観論が根底にあるこのような判断は大丈夫なものでしょうか。

実は、この矛盾に対する問題提起がこれまでも行われることがありました。

例えば、これまでもサプライヤー評価の際に、「このサプライヤーは今年は最悪だったけど、経営と現場の双方で努力をしてきたから、来年は良くなるはずだ。評価の点数をもう少しよくできないかな」といった意見が出ることが少なからずあります。

しかしそのような場合には、「今年の成績で評価する(慣習的な)ルールなのだから、そんな恣意的な要素を入れるのはやめてくれ」などとして、不採用にしてしまっている場合がほとんどではないでしょうか。でも、不採用にする判断は本当に正しいものだったのでしょうか。

それとともに、もう1つの懸念事項があります。いわゆる「QCDDM」などと呼ばれる従来からの評価項目のみでサプライヤー評価が行われている場合がほとんどかと思われますが、、果たして「QCDDM」だけで、次年度といった将来の購入先を評価するに十分なのでしょうか?

新しい評価基準 – 将来の”期待値”に基づく評価へと移行

いくつかの欧州企業を始めとして、これでは不十分だと考える企業が出てきています。また私自身、拡張された評価体系の設計を進めてきました。ではそのような企業では、どのように評価項目を変えてきているのでしょうか。

大きな違いは、過去の実績ではなく、将来の”期待値”に基いてサプライヤーを評価する方式に評価に対する考え方を変えてきているところにあります。

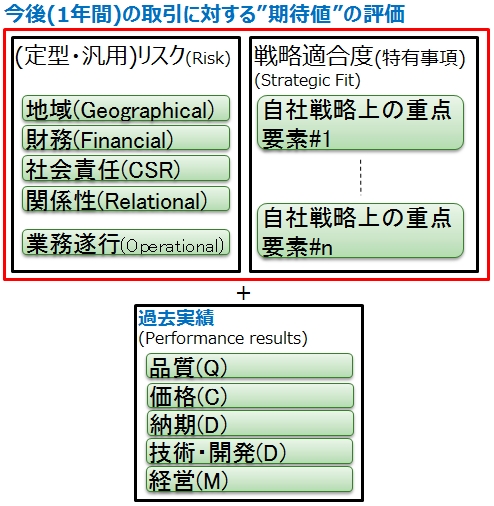

このような考え方に基いて最初に表れたのは、過去実績に加えて、将来の取引に対する”期待値”の評価項目を取り込んだ、下図の体系でした。過去実績と今後の期待値をミックスして評価を行っていこうとするものです。

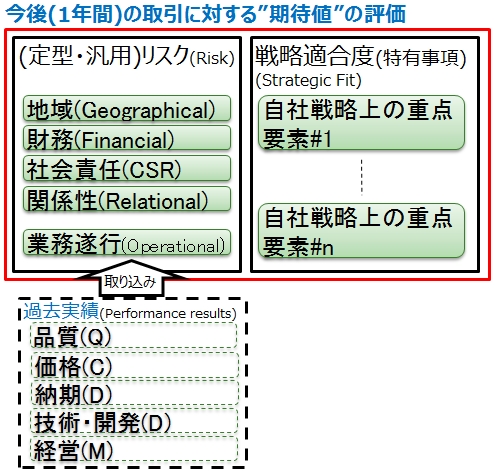

しかし今後の取引に有効なサプライヤーか否かを評価するのならば、過去の実績とはいったい何なのでしょうか。過去の実績は将来を予測するための要素に過ぎないのではないか。そのような考え方に進むにつれて、”期待値”の評価に専念した形態(下図)へと進みつつあるのが現状です。後述しますが、その場合、従来からのQCDDMの実績評価は、将来の”期待値”を算定するための一要素として扱われます。

(定型・汎用)リスク評価項目の代表例

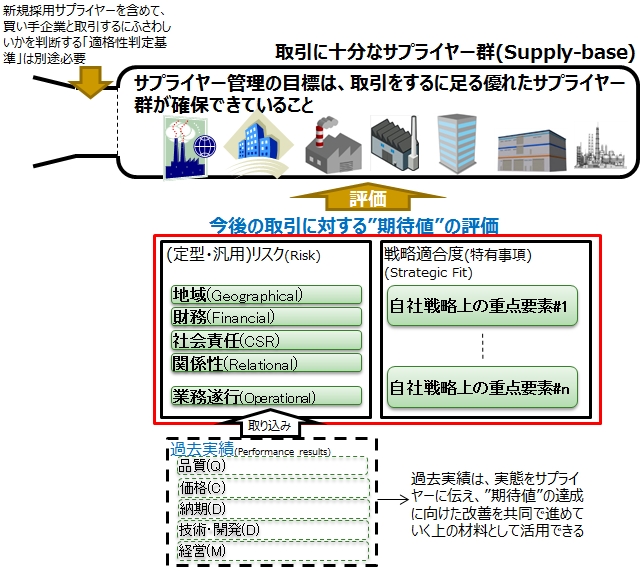

この「今後(1年間)の取引に対する”期待値”の評価」は、リスク評価と戦略適合性の2つから構成されます。そのうちのリスク評価の方からみていきましょう 。

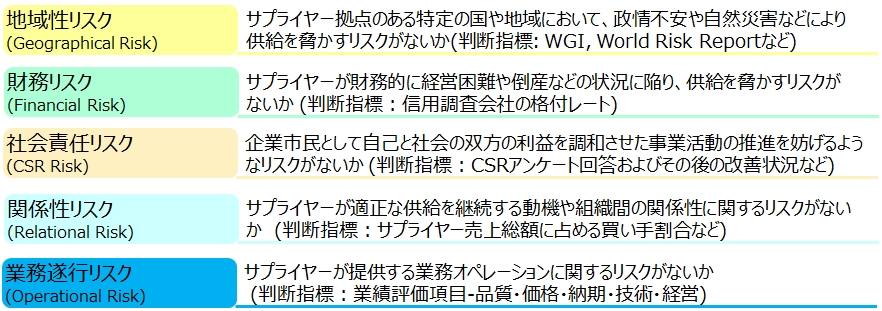

2つののうち、まず各企業に導入されたのがリスク評価です。この評価では、サプライヤーは将来ここまでやってくれるだろうという当然の”期待値”を目途として、本当にそれが実現されるかどうかを評価する、将来の期待値が実現されないリスクに対する判断を行うことから、「リスク評価」と呼ばれてます。その代表的な評価項目の分類は、以下のようになります。

もちろん従来からの評価項目「QCDDM」項目に関連する部分がそっくり消えてしまうわけではありません。上図の「業務遂行リスク」項目に関連付けて残されています。しかし、将来の”期待値”という観点で測る「リスク評価」では、実績評価でのいわゆる「QCDDM」項目だけでは足りません。

例えば、政情不安や自然災害によって供給が途絶えてしまうリスクが将来の取引上では大丈夫なのだろうか、そんな危惧も生じます。そのように、”期待値”が損なわれる可能性を広範囲に判断していこうという考えから、リスク評価項目は従来の「QCDDM」項目から拡大しています。例えば、政情不安や自然災害に対応するのが 、上図の「地域性リスク」にあたります。

あるいは、これまでは良好な関係を維持していきたいが、サプライヤーがいきなり取引姿勢を変えてしまうといった心配はないだろうかというリスクも考えられます。その評価項目として上図の「関係性リスク」が設定されているといった具合です。このような、より広範囲に将来を評価しようという考え方から、より包括的なリスク評価項目が必要とされるのです。

公表されている根拠データをうまく活用する

しかし新しい評価項目を導入した場合、その評価の判定基準はどうするのか。適正な判定根拠が定義できないと、「危ないと思う」、「安全だと思う」といった具合の評価者の恣意性に委ねられた有効性のない評価になってしまうのではないかという心配をなさる方がいるかもしれません。

しかし、インターネット上の公開データなどを活用することにより、リスク評価で導入する多くの評価で根拠データを見つけ出せることが、実施事例からも明白になっています。例えば、「地域性リスク」を見ていってみましょう。

地域性リスクの評価項目としては、「政情不安」と「自然災害」が採用されることが多いのですが、これらの項目の根拠データとしては、2つとも公開データを使うことができます。

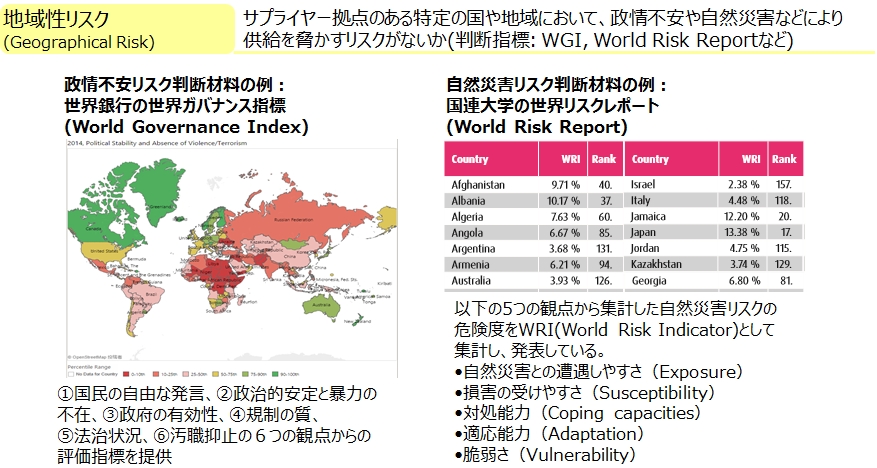

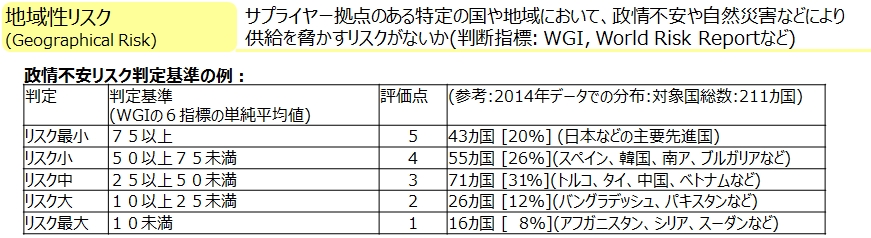

世界ガバナンス指標:政情不安の地域リスクを測定する際の根拠データ

まず最初に政情不安からみていってみましょう。

政情不安に関しては、世界銀行、アジア開発銀行、国連開発計画など、幾つかの指標が公開されていますが、その中では世界銀行の世界ガバナンス指標(WGI)が最もポピュラーです。例えば、ウォルト・ディズニーがこの指標に基づいて調達国を決めているのは有名です(Walt Desney: Permitted Sourcing Countries Policy)し、その他の消費財企業などでも利用がみられるものです。

世界ガバナンス指標では、①国民の自由な発言、②政治的安定と暴力の不在、③政府の有効性、④規制の質、 ⑤法治状況、⑥汚職抑止の6つの観点で各国の状況が指標化され、毎年最新値が発表されます 。

6つの項目を単純平均して、その分布と代表的な国をみてみたのが下表になります。先進国は押し並べて低リスクですが、アフガニスタンやシリアといった紛争が報道されている国々は非常に高リスクとなっています。もしサプライヤーの主要供給地が一定以上の高リスク地域であれば、政情不安による供給への影響を考えた選定を行わなければならない、そんな目途に使えるデータが世界ガバナンス指標です。

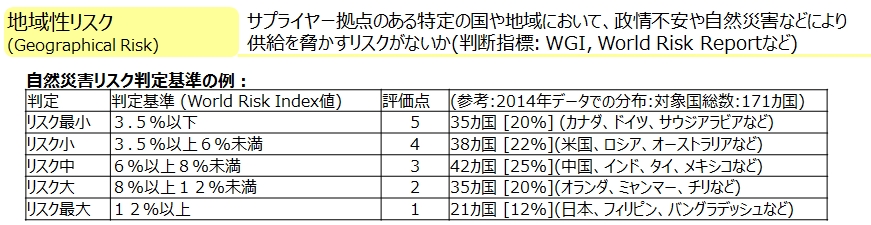

世界リスク指標:自然災害の地域リスクを測定する際の根拠データ

同様に、自然災害には国連大学の「世界リスクレポート」に収録された「世界リスク指標(GRI)」が活用できます。世界リスク指標は総合点が公表されていますので、その値に応じて分類してみると下表のようになります(分類の閾値は筆者が設定したものです。上の世界ガバナンス指標も同様です。)。台風や地震・津波といった自然災害の恐れが大きい国が明白になりますので、例えばリスク最大の12カ国から調達している場合には留意が必要といった具合に活用できます。

このように、リスク評価では公表されている根拠データがかなりあります。そのため、リスク評価導入済みの各社では公表データをうまく活用しつつ、必要に応じて各社独自の評価基準も設定し、リスク評価基準を作り上げてきています。

なお、地域性リスク評価元データについては、It’s購買系サイトの「供給市場インテリジェンス – 全般の「リスク」タブ」に整理していますので、よろしければご参照ください。

過去実績は、今後の可能性と組み合わせて評価する

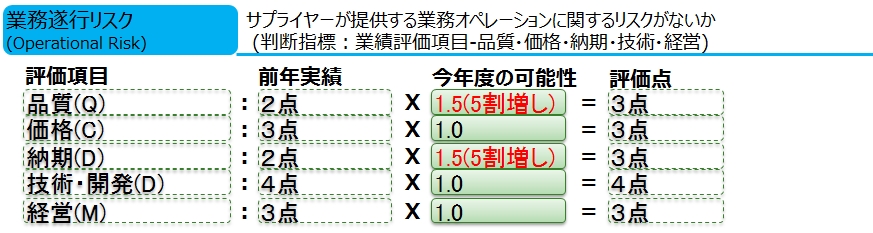

一方、QCDDMの過去実績に基づく「業務遂行リスク」や、CSRレポート結果に基づく「社会責任リスク」を測る場合には、前年実績をむしするわけではありません。「過去実績」に「今後の可能性」を組み合わせて評価する方式が一般的です。そしてこれにより、前述の「前年度の実績は悪かったけれど、今年度は改善が見込まれる」といった意見にも対応ができるようになります。

下図は、「業務遂行リスク」の評価事例です。この例では、前年に何か特殊要因があったのか、品質と納期が2点と低得点になっています。でも前述のように「いや今年度は改善が見こまれる」という判断になったのでしょうか、改善を見込んで「今年度の可能性」にプラスの補正を加えています。このように、過去の実績を今後の可能性で補正することで”期待値”の評価を行う方式が、自社で実績値を把握している評価項目ではよく行われます。

なお、「今後の可能性に、どのような場合にどの程度の値を置くか」といった補正の度合いについては恣意的な判断にならないように、各企業で「どの場合にはどの程度」の基準を事前に定義していることは言うまでもありません。

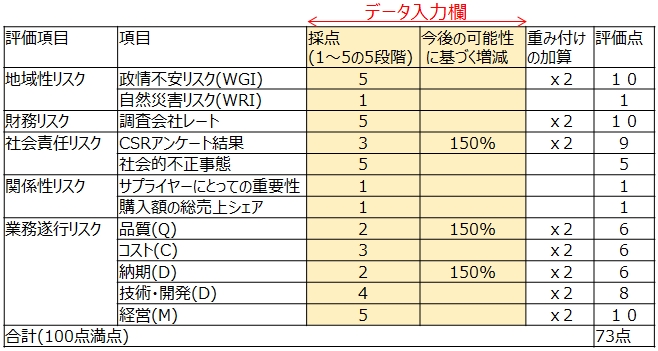

リスク評価の点数付け事例

このようなリスク評価の点数付けを行った事例が下図となります。

この例では、日本国内企業で比較的企業規模が大きいサプライヤーの評価結果を持ってきました。この企業は、CSR実績および品質と納期実績に問題があったようですが、その改善を見込んだ補正が「今後の可能性」として行われています。一方で、サプライヤーの企業規模が大きいため、その力関係から買い手企業への取引が疎かになるリスクが、このように評価をしておくと明確になります。もしかすると、何か対応策が必要かもしれません。

このような評価を行っておくと、今後の取引でこのサプライヤーにどのように期待できるそうかが明確になり、かつその状況を評価関係者で共有することができるようにます。

戦略適合度の評価の追加

しかし前述のリスク評価は、汎用的・一般的な要求項目に対して「サプライヤーは当然やってくれるよね」という”期待値”を充足するかどうかの判断でした。ゆえに、この評価の呼び名には「(定型・汎用)リスク」とカッコ内の「定型・汎用」が付く場合があります。また、リスク評価の項目は短期間で見直されていく性質のものでもありません。

それに対して、もう1つの別の観点から見ていかねばというニーズが出てきています。すなわち、汎用的な世間一般の押し並べての項目ではなく、自社の経営ニーズから求められる”期待値”を充足するかどうかの判定が、「(定型・汎用)リスク」評価に加えて必要ではないかとの考えか起こってきているのです。世間一般標準の”期待値”を満たしても、買い手企業で十分に役に立たなかったならば、どうしようもありません。

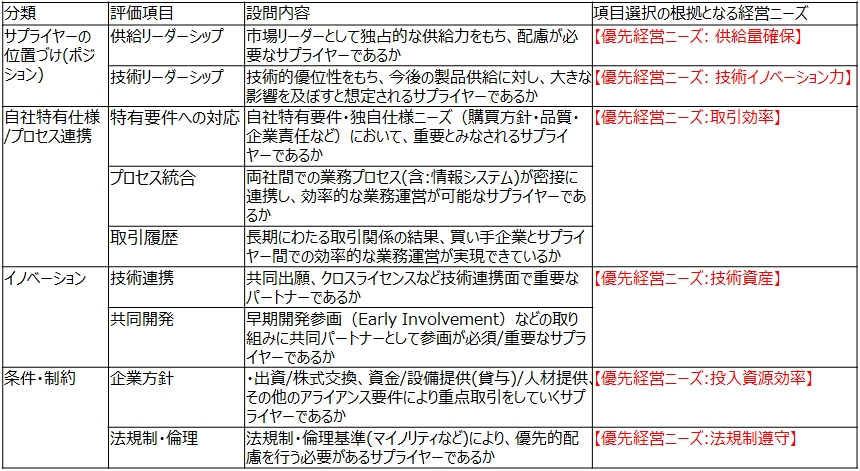

そこで「戦略適合度(Strategic Fit)」と呼ばれる評価項目群が導入されました。この評価項目群では、自社(買い手企業)の経営ニーズ/経営戦略の要件を充足するサプライヤーかどうかを判定しようとします。

そのためには、購買部門は、経営ニーズ/経営戦略から何が求められるのかを明確にしたうえで、それに必要なサプライヤーに対する”期待値”項目を定義して、それに即したサプライヤー評価を行う必要があります。ただし、買い手企業の経営ニーズ/経営戦略は時機に応じて変化し続けます。そのため、「戦略適合度」の評価項目は、短期間で見直しが行う必要があります。

このような活動を行うことにより、「戦略適合度」の評価を導入した購買部門では、自社の経営ニーズ/経営戦略からの要求に対する理解が深まり、かつ他部門との部門間協業が進むといった効果が見られます。とはいえ、経営ニーズ/経営戦略に対する評価項目を一から考えるのはなかなか大変です。また、そのような考え方に慣れていないという側面も購買部門にはあります。

そこである企業では、経営ニーズ/経営戦略からの要請を予め想定パターン化した評価項目の雛形を定義する方式を採用しました。もちろん、年次などの都度に評価項目を定義しなおしている事例もありますが、ここでは雛形方式を紹介してみましょう。

この企業では、経営戦略/経営ニーズを把握すると、購買部門としては表のどの項目を評価指標として採用したら良いのだろうと検討します。

例えば製品の拡販の経営ニーズに対して、その材料となる調達品の需給が逼迫している場合には、サプライヤーからの「供給量確保」の見込みがサプライヤー評価の際の重要な考慮事項になります。一方で、従来からの取引関係の継続により、取引手順や技術資産を活用した安定的・効率的な取引が望まれるならば、「取引効率」や「技術資産」といった観点で有利なサプライヤーを優位と考えた方が適正です。

このように、買い手企業の経営ニーズ/経営戦略への合致期待度を、加点要素として加えたいという意図から、戦略適合度の評価が出てきました。

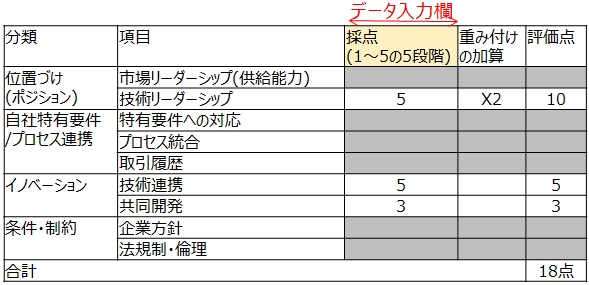

戦略適合度の点数付け事例

以下は、戦略適合度の点数付けの事例です。この事例では、サプライヤーの技術的な優位性が経営ニーズとして求められています。技術革新が素早く進む製品に組み込まれる部品が調達品となっているために、サプライヤーにも技術的な優位性が必要とされています。そのために戦略適合性の期待加点要素として、「技術リーダーシップ」(重みが加算されて特に重視されています)、「技術連携」、「共同開発」が選ばれています。

“期待値”の評価方式が業務取り組み姿勢を一変する

ところで、話の順序が逆になりましたが、サプライヤー評価の目的とは、いったいどのようなものなのでしょうか。

サプライヤー管理に関する諸活動の目的は、契約や発注を行うに十分なサプライヤー群(サプライベース)を確保することにある。

(もし目的を充足するサプライヤー群を保持していることを確信できるならば、サプライヤー管理業務を行う必要はない。)

見積を取得し、購入先を選定した上で、発注を行うことは業務工数の大半を占める購買のメイン業務です。しかし、もし見積もりを依頼したり、発注を行うサプライヤー群が確保できていなかったならば、それらの業務を行うことはできません。まず購買業務を行うためには、業務対象となるサプライヤーが十分に確保できていなければなりません。すなわち、サプライヤー評価の目的とは、契約や発注を行うに十分なサプライヤー群(サプライベース)を確保しておくことにあります。

サプライヤー管理を論じる際、これまでは「評価項目や基準をどうする」とか、「Voice of Supplierでどう仲の良い関係を作るか」とか、技法論/手段論しか語られてきませんでした。もちろん、これらも重要なことはあります。しかし、なぜこの業務を行うのかという目的論からのアプローチが欠落していたがゆえに、どうも「木を見て森を見ず」の状態になっていたように思えます。しかし、もうそろそろ目的論から始めて包括的に考えるときではないでしょうか。

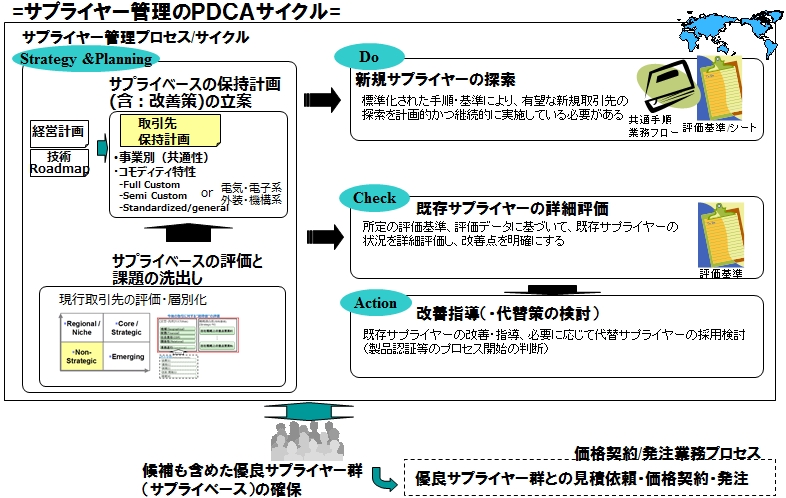

下図は2007年に購買ネットワーク会に提示した「サプライヤー管理のPDCAサイクル」の図です。業務に十分なサプライヤー群(サプライベース)を確保するためには、定期的にこのようなPDCAサイクルを回していく必要があるとして継続的に提示してきました。

PDCAサイクルの目的は、業務に必要な優良サプライヤー群の確保にあります。

そのためにサプライヤーを定期的に評価し、その評価結果からサプライヤー群(サプライベース)の保有状況が十分かどうかを判定したうえで、その不足を是正するアクションを実施していく。そのアクションには、既存サプライヤーの改善と新規サプライヤー開拓があるという考え方は現在も変わっていません。このPDCAサイクルを適正に実施することは、購買業務を円滑に行う上で非常に重要です。

”期待値”の評価への変更による業務姿勢の変化

ところで、従来型の実績に基づく評価を使ってPDCAサイクルを回す場合と、期待値に基づく評価を使う場合では、計画およびその後のアクションの内容がまったく違ってくるのです。

実績に基づく評価への対応では、昨年の実績を確認した上で、不十分さかあればそれをどうしようかの検討が行われます。しかし「過去は変えることのできない”事実”、変えることができるのは”未来”のみだ」という言葉があるように、実績に基づく対応では仕方なく取り組むという側面が強く出てしまっていたように思います。「困っちゃうよなぁ、どうしようか」というボヤキとともに、あまり乗り気ではない姿勢で対応することが多かったのではないでしょうか。こうなってしまうのも、評価や対応は、既に過去の事実である「実績」に基いて行われるのですから致し方ありません。選定基準も実績に基いて決まりきった結果になるように誂えられているのですから、「どうしようか」といった意図を入れ込むことは不可能です。

しかし、今後の期待値をどう見込むのか、それに基いてどう評価するのかとなると、取り組み姿勢が変わってきます。”期待値”に基づく評価は自分たちの予測を踏まえたものです。「こうなるだろう」という意図的な予測が加わる場合には、その予測は正しいのか、評価対象が本当にそのようなものだろうかと本気になっての検討が入ります。通り一遍の数値に基づく決まりきったやり方ではなく、慎重な判断が行われるようになります。その検討は評価者個々人だけに留まりません。評価者の間で「本当にその評価で良いのか」という真摯な議論が巻き起こり、評価対象サプライヤーの長短所が明確に共有され、今後の取引での実効性のある対応策のアクションが決定されていきます。いわく、「このサプライヤーはこの項目とこの項目が優れているから優先取引パートナーとしていこうよ。ただし、この点は劣っているのでこういう対応をしていこう」とか、「現行サプライヤーに欠落しているこの点を満足するサプライヤーの開拓が必要だ」といった事項が、ある意味”泥臭い”議論の中で共通認識となり、皆に「腹落ちした(納得された)」事項として決定され、実施されていくのです。

さらに戦略適合性の評価観点を取り入れた場合には、経営ニーズや経営戦略の要請事項を関係部門と協議・確認したうえで評価結果に取り込まねばなりません。その過程では、購買部門は自社の経営ニーズや経営戦略を深く理解する必要があります。それには他部門とのコミュニケーションが必須となりので、それが関連部門も巻き込んだサプライヤー保有状況の共有にも結びつき、全社協働的なサプライヤー管理活動が生まれてくるのです。

このような”今後の取引”に向けた前向きなPDCAサイクル活動へと、サプライヤー評価・管理業務を変えていくために、”期待値”に基づくサプライヤー評価の重要性への認識が広まってきています。

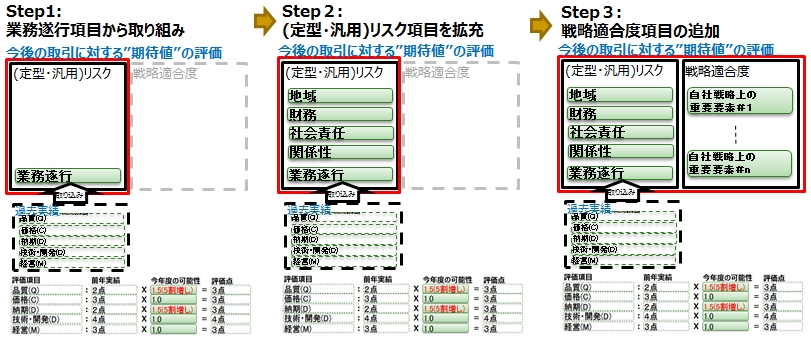

段階的な導入のステップ

ただし従来から実施してきた評価方式を変更し、一気に新しい制度に移行するには困難がとのなう場合もあります。そのような場合には、下図のような段階的なステップ論を考えてみるのもよろしいのではないでしょうか。

多くの企業では、既にQCDDMの実績評価は実施済みと思います。そこで、その実績評価結果に追加する形で、「今後の可能性」項目を加えてみる検討は始めやすいのではないかと思います。上図のStep1の部分です。まずここから着手してはいかがでしょう。もちろん恣意的に可能性を採点しては困りますので「今後の可能性」の値をどのように付与するのかのルール定義は事前に行っておく必要があります。その上で、付与された「今後の可能性」の値や、その結果算定される”期待値”の評価点について、それが適正なのかとか、これからの取引に対して評価点がよいサプライヤーで十分なのかといった内容を、少しの間喧々諤々と議論をしてみると大体の勘所がつかめてきます。

そうすると、他の(定型・汎用)リスクの評価項目の取り込みも考えてみようよといった声があがってきて、上図のStep2までは比較的容易に検討が進むのが一般的です。

一方で、戦略適合性は日頃あまり気にしてこなかったので、すぐにはわからないという声があがる場合もあります。しかしそこに気づけたならば、次に「経営ニーズとして何が求められているかを関連部門に聞きにいってみよう」といった部門を越えたアクションを購買部門で起こす契機にもなるのです。

サプライヤー評価に関するまとめ

長文になりましたので、最後に主要事項をサマリーします。

- サプライヤー管理・評価の目的は、今後の取引(契約や発注)を行うに十分なサプライヤー群(サプライベース)を確保することにある

- しかし、従来からの評価方法は過去実績に基づくものであり、今後(将来)の取引を行うに足るかどうかの評価ではない(“論理の飛躍”がある)

- そこで、今後の取引での”期待値”に基づくサプライヤー評価へと評価制度への見直しが進みつつある

- “期待値”の評価は、一般的かつ当然の期待レベルを充足するかの「リスク評価」と、買い手企業の特有ニーズを充足するかの「戦略適合度」の評価から構成される