東芝の事例から、部品の有償支給に関する様々な声があがるようになってきています。その議論の主体の多くは会計処理に関わるものですが、有償支給制度がサプライヤーとの取引に関するもののため、購買調達部門にも声が掛かるなど影響を受けている事例を耳にするようにもなりました。

そこで、以下の3点から、有償支給の処理について取りまとめてみました。

1.そもそも、有償支給ってどのような業務処理?

2.なぜ有償支給を収益計上してはいけないのか?

3.東芝での業務処理は、どの点が不適切であったのか?

なお、以降を記述するに先立って、購買ネットワーク会メンバーの何人かの方から、ご意見・事例の提供を頂きました。感謝申し上げるとともに、ご提供者のご許可をいただけましたら追加改訂の形で掲載し、今後ご紹介できればと存じます。

1.そもそも、有償支給ってどのような業務処理?

会計処理の内容に入る前に、まず有償支給とはどのような業務処理なのかを整理しておきましょう。

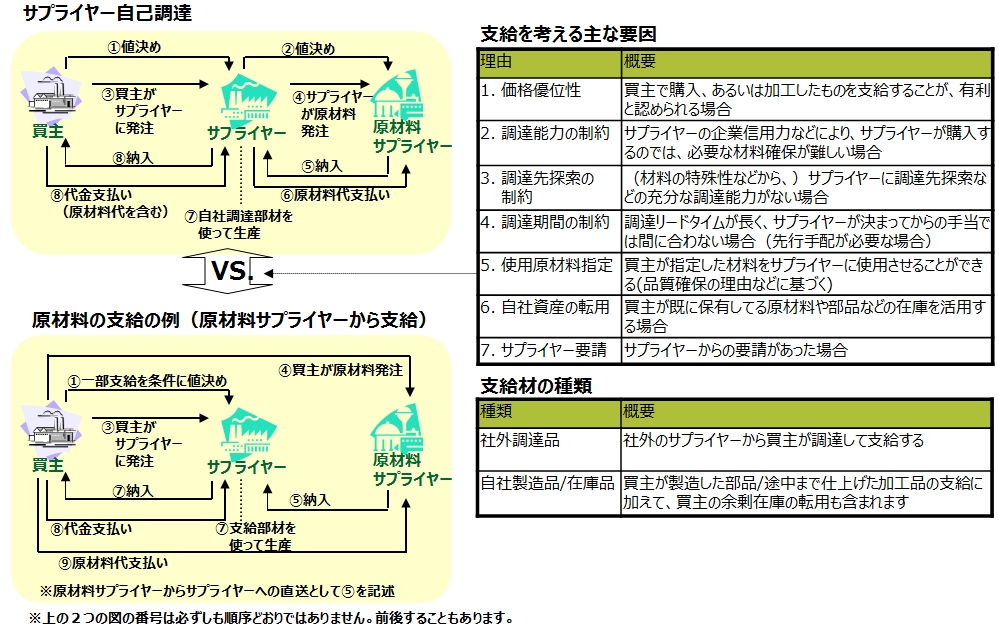

サプライヤーからの購入品については、その製造に必要な部材をサプライヤー自身で手配し、それを使ってサプライヤーが製造した品物が、買主企業に納入されるのが一般的です。買主が、サプライヤーの製造に用いる部材調達の面倒をみることはありません。サプライヤーは、自身で部材を自己調達します。

ところが、サプライヤー各社の購入量が少量であったり、企業信用力に問題があるなど、個々のサプライヤーが自己調達を行うと調達条件が不利になる場合があります。あるいは、買主が指定した部材をサプライヤーの製造に使わせることで、購入品の品質を確保したいといった理由が生じる場合もあります。そのような場合に、サプライヤーが製造に使う部材の手配の面倒を買主がみることがあります。それを「支給」と呼んでいます。

また支給の対象品は、市場から調達した部材が一般的ですが、買主が製造品した仕掛品、あるいは買主の余剰在庫品なども対象になることがあります(下図を参照)。

支給方式の3形態

支給方式には「無償支給」、「有償支給」、「管理自給」の3つの形態があります。

では、それぞれの概要をみていきましょう。

(1).無償支給と有償支給

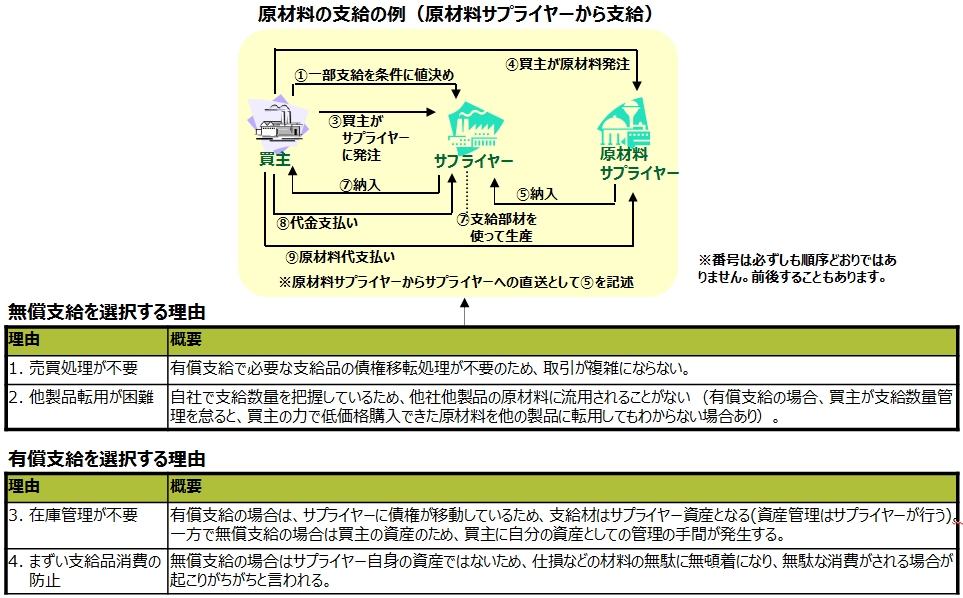

まず無償支給と有償支給ですが、業務フローの流れは下図のように同一になります。

注:物流の手間を省略するため、原材料サプライヤーから調達した部材を直接サプライヤーに納入する方式で、上図は記述しています。

図に現れていない違いは、在庫と会計の処理にあります。

無償支給の場合は、買主資産の部材をサプライヤーに渡して(貸与して)、それを使ってサプライヤーが製造を行います。そのため、買主の資産をサプライヤーに移転する会計処理が不要になります。一方で、支給部材は買主資産ですので、買主が棚卸処理を含めて、サプライヤーにある在庫の管理を担わなければなりません。

有償支給は、「有償」という用語を使うように、実務感覚では「売買」処理です。サプライヤーに支給部材を販売してサプライヤー資産としたうえで、それを使ってサプライヤーが製造を行い、支給部材代を含めてサプライヤーが製造した部材を買主が購入する処理になります。ただし第2章で記述するように、「債権・債務」で扱うガイドラインが出ているため、「売上・仕入(収益)」で扱うことは適切ではありません(後述します)。

従って有償支給の場合は、支給先サプライヤーとの「売買」が発生しするため、サプライヤへの「販売」会計処理と、サプライヤーからの「購入」会計処理の手間がかかります。一方で、在庫管理の観点では、支給部材はサプライヤー資産になるため、棚卸などの支給部材の在庫管理を買主側で行う必要はありません。ただし、買い戻し条件付き契約(後述)として、支給部材の「売買(債権・債務)」の相殺をする必要があり、支給価格や受け渡し数量は把握しておく必要があります。

※会計手順としては適正でないため、あえて「売買」とカッコつきで記述しています。

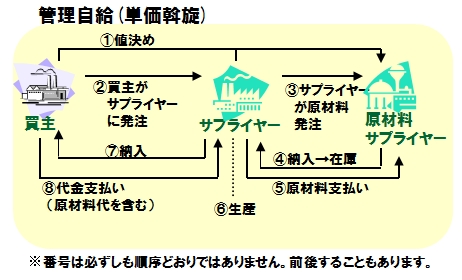

(2).支給方式の工数効率化を目指す管理自給(価格斡旋)

サプライヤーでの自己調達に比べて、有償支給・無償支給の双方ともに、前述のように買主側にかなりの工数が必要になります。

整理すると、買主の側に

・発注に関する工数が、有償支給、無償支給ともに必要です(サプライヤーに発注代行させる簡便方式を採る場合もありますが、代行のリスクが乗ってきます)。

・在庫管理に関する工数が無償支給では必要です。また、「売買」相殺のための支給単価や受け渡し数量の把握が、有償支給であっても必要になります。

・「売買」の会計処理に関する工数が有償支給では必要です。

このように、有償支給・無償支給の双方ともかなりの工数が必要になるため、それの解消策として、2000年代になると「管理自給(価格斡旋)」方式を採用する事例も増えてきました。

例えば、8月末に「トヨタが鋼板の支給価格を6000円下げで合意」との記事が出ましたが、鋼板は代表的な管理自給材です(2006年時点で、トヨタでそのように聞きました)。

では「管理自給(単価斡旋)」とはどのような業務処理なのでしょうか。

要約すると、「買主がサプライヤーに代わって原材料サプライヤーと交渉して値段は決めますので、その後、各サプライヤーは必要量を自分自身で原材料サプライヤーに発注して自己調達してください」という方式です。

この方式は、以下のように行われます。

・買主が原材料サプライヤーと交渉して、サプライヤーでの購入単価を決定します。

・その後、サプライヤーが原材料サプライヤーから、製造に必要な部材を、事前決定されている購入単価で自己調達します

この結果、有償支給・無償支給で発生していた発注・在庫管理・「売買」が以下のようにサプライヤーの分担になり、買主が行う必要が無くなります。

・発注: サプライヤーの担当になります(自己調達同様にサプライヤーが発注します)

・在庫管理: サプライヤーの担当になります(在庫はサプライヤー保有となります)

・「売買」: サプライヤーが原材料の売買処理を担当します

ただし、管理自給(単価斡旋)では、発注処理に買主が関与していません。そのため買主が決定した単価で、買主に納入する部材以外の原材料を買われていまう可能性が出ます。買主の競合他社への納入品に使用されれば、「敵に塩を送る」結果にもなりかねません。

そのため、サプライヤーシステムが強いトヨタではこの方式を採用できる部材がありますが、他社では、サプライヤーの購入数量を把握する仕組みを組み込んだり、あるいは管理自給方式は行わないなど々な工夫が行われています。

有償支給は、アジア特有なのか

ところで、有償支給方式はアジア特有の慣習なのでしょうか? いえ、決してそうではありません。

例えば自動車業界でいえば、GMは1990年代から「Steel Resale Program」という名のもとに、GMで一括調達した鋼板をサプライヤーに販売していました(Googleで検索すると、いくつもヒットします)。さらに、1998年3月のAutomotive誌の「GM SUPPLIES ITS OWN SUPPLIERS」の記事は、「GMは、ゴムとプラスチックについて、GMのサプライヤーへのサプライヤーになった(GENERAL MOTORS has become a supplier to its suppliers of rubber and plastic.)」という文章で始まります(もろに、「Resale=再販」という言葉を使っています)。ゴムや樹脂材料にも、範囲を拡大しています。

また、フォードの「Raw Material Supply Program (RMSP)」も原材料の共同購買および有償支給(Resale)プログラムです。その他にも、「buy-sell(バイ・セル)」でGoogle検索するといくつかの事例にヒットするように、米企業でも有償支給に類する商取引は行われてきました。

ちなみに余談ですが、筆者がダイムラーベンツの仕事をした際に、日本の有償支給の概念をベンツ社員に説明してもなかなか理解してもらえませんでした。しかしそのうちに、「Se-saleだね」と理解してくれました。自動車業界ゆえに適切な言葉を見つけてきてくれたものと思いますが、欧州大陸ではあまりなじみがないのかもしれません。

2.なぜ有償支給を収益計上してはいけないのか?

では、米企業が「Resale=再販」とか、「buy-sell(バイ・セル)」とまで呼んでいるものをなぜ「売買」として会計処理してはいけないのでしょうか。

収益の計上については、「我が国の収益に関する研究報告(中間報告)-IAS第18号「収益」に照らした考察-」というガイドラインが、1998年7月に日本会計士協会から出されました。

その位置づけ・目的は、「収益認識に関し、企業会計原則の「実現主義の原則」 に加えて、国際会計基準第18号「収益」(IAS18)に関する日本会計士協会の検討結果として提示されたもの」と、報告書の冒頭で述べられています。

そのうえで、有償支給取引をどのように扱うべきかのガイドが、具体的な取引事態に即して説明した「付録」で提示されています。該当箇所は「【ケース29:買戻条件付販売契約①】」になります。少し長くなりますが、引用します。

【ケース29:買戻条件付販売契約①】

(a) 具体的事例

メーカー等が外注先に対して材料等を有償支給する場合がある。なお、有償支給先は、有償支給材料等に関する価格変動リスクを実質的に負っていない。

このような取引について、有償支給元では、有償支給時に収益を認識していない処理が一般的である。

一方、外注先(有償支給先)においては、加工代相当額のみを純額で収益として表示している場合と、有償支給元からの仕入高と有償支給元への売上高をそれぞれ総額で表示している場合がある。(b) 会計上の論点

・ 有償支給元において、有償支給取引に関し収益を認識することは適切か。

・ 有償支給先における収益の表示方法は、取引金額の総額と純額のいずれが適切か。(c) 実務上の論点

・ 有償支給材料等の一部滅失・毀損等によって生じる差額負担の多寡によって会計処理が異なることは適当か。(d) 会計処理の考え方

我が国の実現主義の考え方に照らすと、有償支給元においては、有償支給材料等を有償支給先に引き渡したとしても、その支給時において買戻しを予定している限り、収益認識要件の1つと解される「財貨の移転の完了」要件を実質的に満たしておらず、収益は認識できないと考えられる。一方、有償支給先においても、有償支給材料等のほぼ全量を加工後に売り戻すことが予定されており、また、有償支給材料等の価格変動リスクを負っていない場合には、ソフトウェア取引実務対応報告の考え方を参考にすれば、リスクの負担の観点から加工代相当額のみを純額で収益として表示することになると解される。

(e) IAS18に照らした考察

IAS18では、持分の増加をもたらす経済的便益の総流入のみが収益として認識されることになる(第8項)。また、買戻条件付販売契約における収益認識については、契約の条件を分析し、売手が実質的に所有に伴うリスク及び経済価値を買手に移転しているかどうかを確かめる必要があるとした上で、たとえ法律上の所有権が移転していても、所有に伴うリスク及び経済価値を売手が保持している場合には、その取引は資金調達であり、収益は生じないとしている(第14項、第16項及び付録第5項)。さらに、物品を販売し、同時に、その物品を後日買い戻す契約では、当初の販売取引と買戻契約を一体の取引として取り扱うこととしている(第13項)。したがって、有償支給元においては、買戻しが予定されており、所有に伴うリスク及び経済価値を有償支給先に実質的に移転しているとは認められないこと、また、外注先への有償支給を別個の販売取引として扱うべきではないことから、収益を認識することはできないと考えられる。

一方、有償支給先においても、有償支給材料等のほぼ全量を加工後に有償支給元に売り戻すことが予定されており、有償支給材料等の価格変動リスク等在庫保有に伴うリスクを事実上負っていないため、リスクの負担の観点から加工代相当額のみを純額で収益として表示することになると考えられる。

この場合は、売上の二重計上などとして、上場企業の場合は有価証券報告書の虚偽記載になってしまいますし、上場企業以外でも、金融機関からの融資材料などで不正確な情報提示を行ったなどになってしまいます。

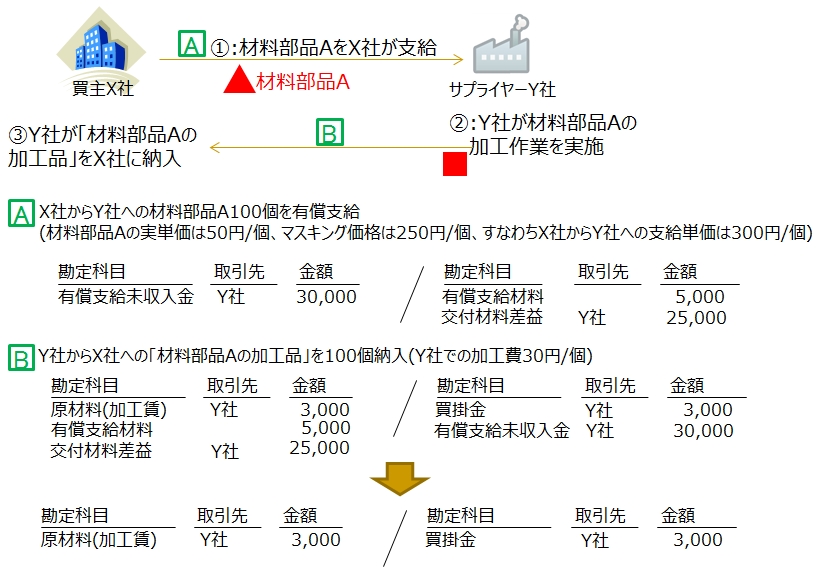

有償支給の会計仕訳はどのように行うのか

以下に説明するように「債権・債務」で行う方式が、工業簿記テキストなどにも記載されています。また前述の中間報告以降に、監査法人から出されたガイドもあります。例えば、新日本監査法人では「自動車産業 – 第2回:サプライヤーの事業・会計処理の特徴」という題のところで、有償支給と無償支給の会計処理の説明を行っています。

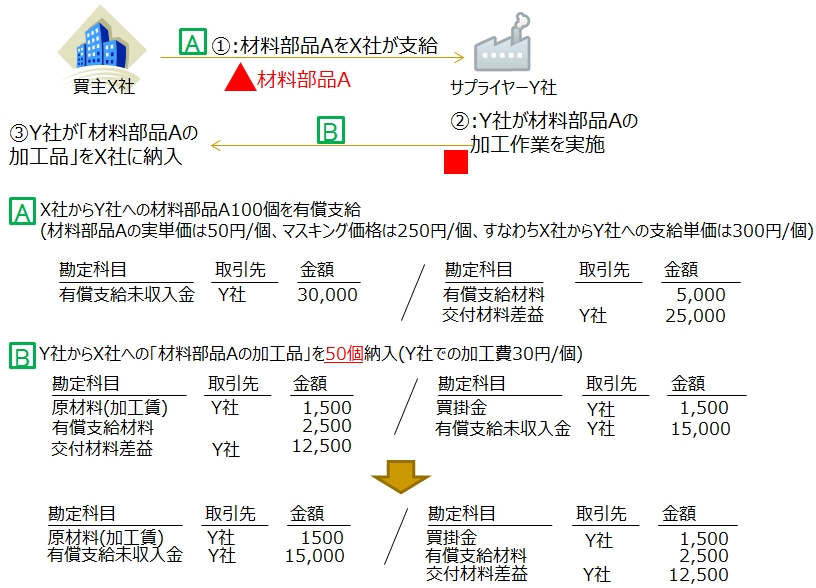

支給材料がすべて加工されて戻ってきた場合です。

※注1:

※注1:

1.マスキング価格は、東芝用語をそのまま持ってきました。一般には、「協定価格」です。

サプライヤーに買主の実調達価格が分からないように、実調達価格に一定額を上乗せした額になります。

2.交付材料差益(=有償支給差益)は、東芝用語では「マスキング値差」になります。

3.以降の東芝事例に合わせて、交付材料差益を有償支給材料よりも多額にしています。

一般には交付材料差益は支給材料額の1割乗せ程度です。

その後のサプライヤーでの加工品納入時(四角Bの処理)には、サプライヤーの加工賃を原材料と買掛金に計上しています。

そのような場合、後で一括は混乱を招きます。コンピュータ会計が当然となっている現在では、購入部品ごとに有償支給分はいくらで、そのうちマスキング値差はいくらかをマスタ登録しておき、納入事態つど分解した仕訳にする方がよほどすっきりします。それを前提に、納入時の仕訳は分解した記述にしています。

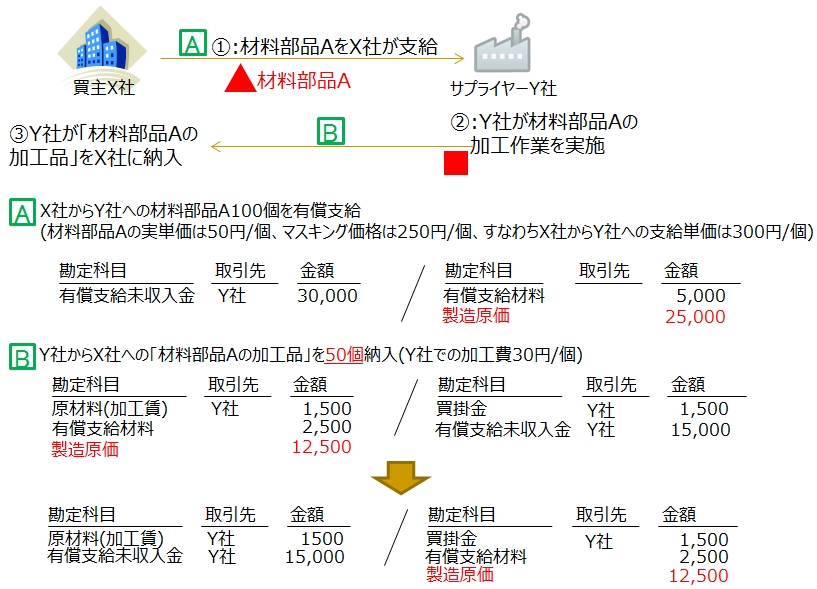

加工されなかった有償支給材料とその分の交付材料差益が貸方に残っています。

このよう会計処理を行うことが適正とされています。

3.東芝での業務処理は、どの点が不適切であったのか?

最後に、東芝の会計処理は、どの点が不適正だったのかに言及してみます。

東芝でも、有償支給分を収益に計上してはいませんでした。この点に関しては、前述の中間報告に準拠した会計処理が行われていたことになります。

ではどうしたかと言うと、コスト(製造原価)をマイナスすることで、利益を増大する方式が採られていました。すなわち、マスキング値差(=交付材料差益(協定価格-実調達価格))を、製造原価のマイナスとして処理していたため、サプライヤーが有償支給在庫を多く持つほど、利益が増える構造になっていたのです。

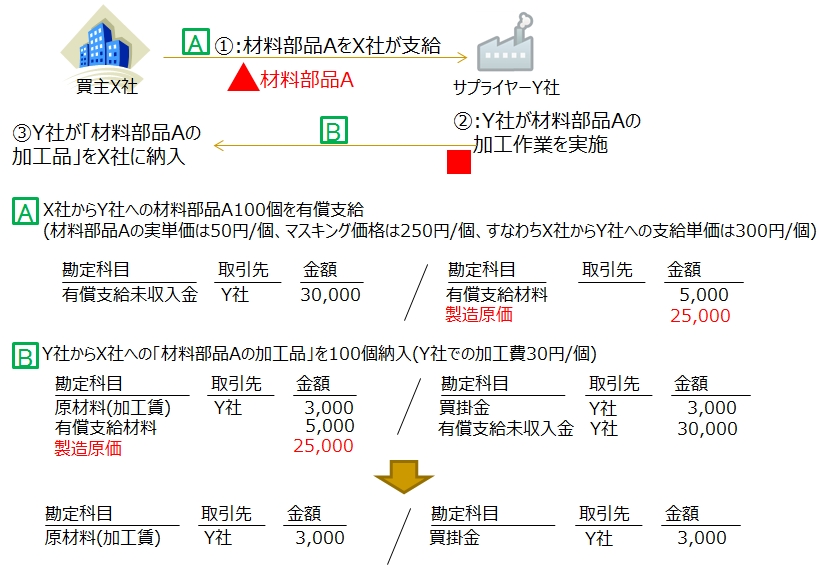

下図は、支給材料がすべて加工されて戻ってきた場合です。この場合は問題は生じません。

一方で、次の図は有償支給材料の半分がサプライヤーに残った場合です。貸方に残った材料のマスキング値差分が製造原価のマイナスがくるため、その分の利益が増加します。

なぜに、マスキング値差分だけ製造原価から差し引くような処理にしたのか、理解に苦しむところですが、東芝の第三者委員会報告書の記載からは、このように読み取れます。

さらに、年々東芝の実調達価格とマスキング価格の差が拡大したことが、利益の不適正な増加の一因になったとの説明もされています。下表は、第三者委員会報告書より引用しました。

しかしパソコン製造に使う部品のライフサイクルはそれほど長くないはずですので、パソコンに採用する個別部品はどんどん変わっていくはずです。(推測ですが)もしかしたら、採用部品が変わっても、マスキング価格をずっと固定で変更していなかったのかもしれません。どの部品の分からマスキング価格を変更したかを把握したうえで、サプライヤーからの納入時に正しい金額での相殺を行わなければならないので、マスキング価格の改定はそれほど容易ではないと思われます。

意図的に大きな規模での操作が行われていたことが、購買業務面でも問題

ところで、もし有償支給の金額規模がさほど大きくなく(重要性の原則に抵触せず)、また継続的に一定額の誤差が発生している(継続性の原則)程度であれば、それほど大騒ぎをすることありません。

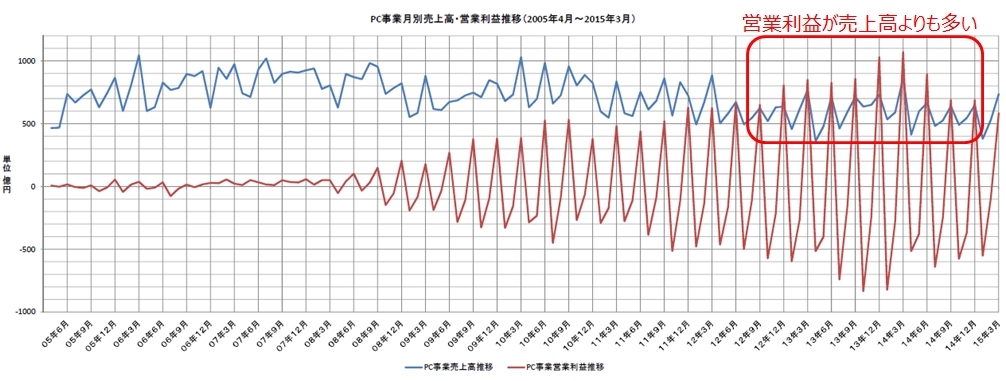

しかし、第三者委員会報告書の最後のページの図表は、下図のようになります。

2007年頃から意図的に変動が発生し、四半期末になると営業利益が上昇しています。そして2012年第2四半期からは、売上高を営業利益が越えるという異常事態になっています。

そのため、単なる会計処理ミスを越えた、調達購買部門もかかわる不適正事例の1つに、今回の東芝の事例はなっています。また、有償支給を使った収益もしくは利益上乗せ策の相談を調達購買部門で受けた場合には、その会社の会計処理が正しいかを疑ってみる必要が出てきます。